平成31年3月27日快晴

春の憂鬱。

春らしい暖かな天気が続きます。待ちに待った本格的な春の到来に気持ちもウキウキのはずですが、今日は1日中なんだか少し黄色いモヤがかかっているように思う位、花粉の飛散がひどかったようで、私の場合鼻がムズムズする事はあまりないのですが、皮膚の炎症があちこちに発症して痒くて仕方がありません。たかが花粉症と侮るなかれ、アレルギー反応とは恐ろしいものだと改めて思い知らされています。

薬依存への躊躇。

そもそも私は、小学生の低学年まで小児喘息とアトピーを患っており、体質改善の治療を受けるために週に何度も病院通いをするひ弱な子供でした。40年以上昔のことで、もうあまり詳しくは覚えておりませんが、毎週1人で病院に行って注射を打ってもらっていた記憶があり、この調子で花粉症がひどくなったらまた体質改善の治療を受けなければならないのか、なんて思ってしまいます。皮膚炎はステロイドを塗ると効果的面に状態が良くなるのですが、繰り返し塗り続けなければならないのは少し怖いような気がして結局病院にも行けてません。代替治療の良いアドバイスがある方はぜひお願いします。(笑)

住宅取得の4パターン。

さて、昨日のブログでは(珍しく)建築屋らしい雰囲気で「新築と中古を買ってリノベーションするのとどちらがお得ですか?」とよく聞かれる質問について書いてみました。複数の方からとても分かりやすいとコメントをいただいたりと思いのほか反響があったので、引き続き今日も建築屋風コンテンツを重ねてみたいと思います。(^ ^)

住宅を取得するパターンは、大きく4つに分かれます。1.注文建築で新築、2.分譲と言われる建て売り住宅の購入、3.中古物件を買ってリノベーション、4.リフォーム済み中古物件の購入。のいずれかに大まか当てはまります。初期費用の高額な順番に並べてみましたが、昨日のブログにも書いた通り、住宅は長年の生活を送るための基盤なので、ランニングコストで考えることが重要であり、初期投資が安いからといって決してお得とは限りません。表面的な金額だけではなく様々な面から検討することが必要です。

住宅ローンの仕組み、知ってます?

私は、住宅購入の相談をいただくと、まずは住宅ローンの仕組みからご説明するようにしています。金利が数%変わるだけで支払い総額が1.5倍や2倍にもなることもざらにあるのを知らずに銀行に勧められるがまま、なんの疑いもなく変動金利や期間固定金利で何千万円もの借り入れをする人が多すぎるのを大いに危惧しているからで、超低金利の今の時代だからこそ、もし金利が2%程度上がると、返済が終わった瞬間に多額の未返済金の請求が銀行から送りつけられて不幸のどん底に落ちる人が物凄い数になると思っているからです。

ヤバいリスク。

少しマニアックですが、昨日に引き続き今日も具体的、かつ簡単な計算でそのヤバイリスクを説明してみたいと思います。銀行のHPを覗いてみると住宅ローンについての細かな約款が分かりにくい文章で書かれています。某地方銀行を例に変動金利に関する説明文を以下に抜粋します。

- 年2回、毎年4月1日及び10月1日に当行変動金利型住宅ローン基準金利を基準として利率の見直しを行います。4月1日の新利率は7月のご返済分から、10月1日の新利率は翌年1月のご返済分から適用します。

- 元利均等返済の場合、返済額は10月1日の利率見直しを5回経過するまで一定とし、5回目毎に新返済額を定めます。ただし、返済額が増加する場合は前回返済額の1.25倍を上限とします。

- 当初の借入期間が満了しても未返済額残高がある場合は、原則として期日に一括してご返済いただきます。

- 固定金利選択型への切り替えは可能(手数料が必要)ですが、固定金利型への切り替えはできません。

通訳すると、、

この内容をもう少し丁寧に分かりやすく説明すると、「(金利が上昇し始めたら)半年毎に金利は見直すので、金利が上がった分、支払いは増えますが、2年半は今のままの金額を支払ってもらいます。2年半後に支払いが増える際も1.25倍までしか返済金額の増額はしませんが、金利上昇分は元金返済を圧縮してもらいます。元金の返済が少なくなった分、利息は雪だるま式に増えるので返済期日の最終に残高を一括返済していただきます。できない場合は抵当権を行使して住宅を売却します」。となります。

お金に置き換えてみると、

言葉で見るとあまりリアリティーがないのでわかり易い数字に置き換えてみます。

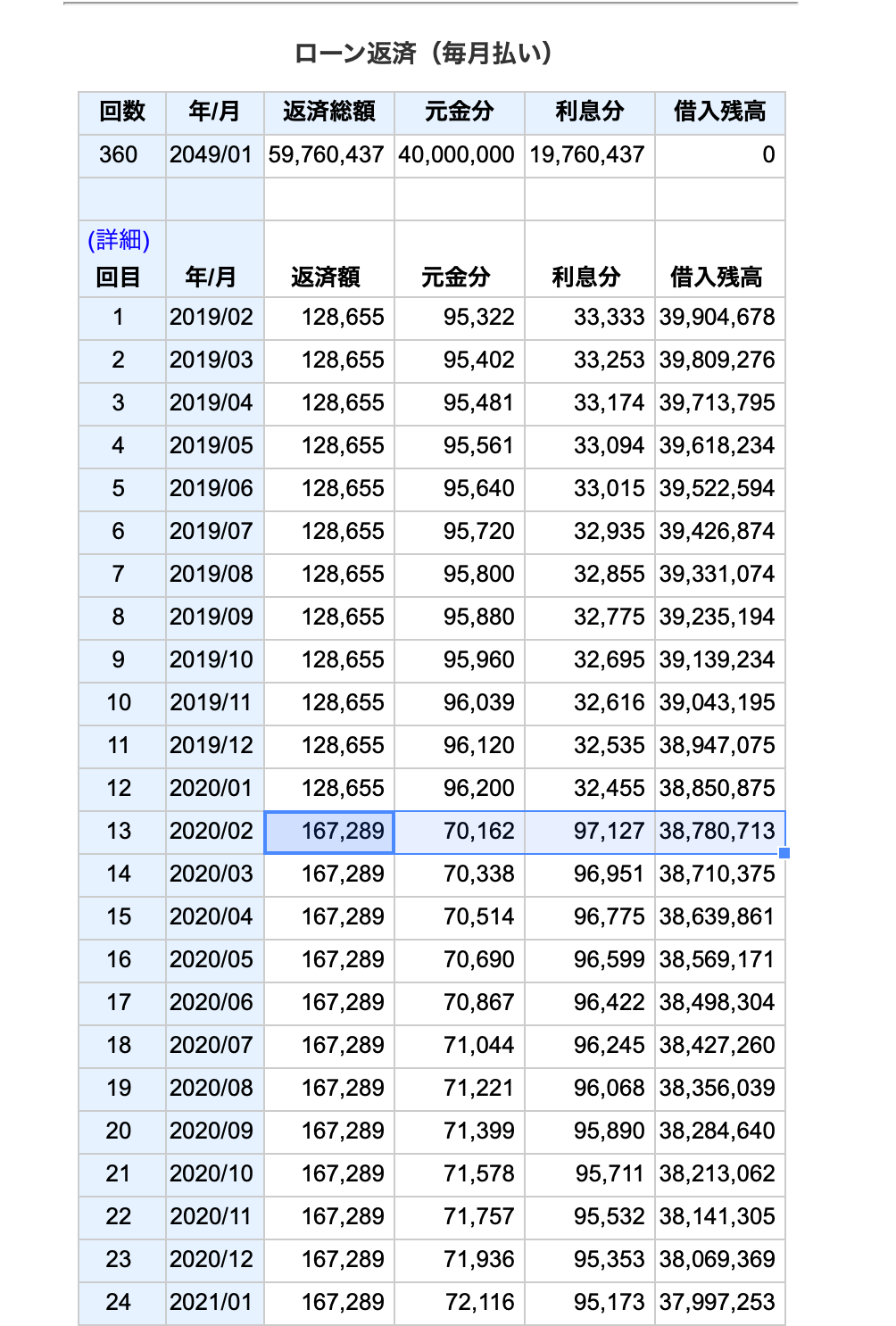

【土地建物4千万円 変動金利当初1% 返済期間30年】

で住宅ローンを組んだ場合、月々の返済額は128,655円となります。1年後、(実際にはあまり考えにくいですが、)2%の金利上昇があったとします。月々の支払い額は168,641円となりますが、それが適用されるのはその2年半後です。そして、改訂された支払い額は125%ルールに従って160818円となります。問題なのは、金利変動によって1年半前から168,641円を支払うべきを128,655しか支払っておらず、その差額は元金の支払いから差し引かれていることです。

知らないうちに借金が膨らむ。

ちなみに、一般的には、仕組みを把握されている方は少ないですが、住宅ローンはほとんどすべての人が(半ば自動的に)元利均等払いを選択されています。要はローンのスタートから最後まで支払う金額は一定で、はじめのうちは元金よりも金利が多く、返済が進むにつれてその比率が変わっていくと言うシステムです。上述の金利上昇局面で支払い金額が変更されるまでの2年半の支払いを見てみると、月々の返済は128,655円でその内訳は元本返済95,322 利子33,333円 となっています。しかし、金利上昇分の支払い増となった168,641円との差額39,986円をこの金額で吸収するので、返済は計画通り進みません。実質、金利は常に残債に対してかかりますので、この差額が雪だるま式に増える事になります。複利は複雑な計算で分かりにくいのでここでは割愛してシンプルに考えると、39,986円の差額が2年半(30ヶ月)溜まると1,199,580円となります。住宅を購入して3年半後に知らないうちにこの負債を抱えている事になるのです。

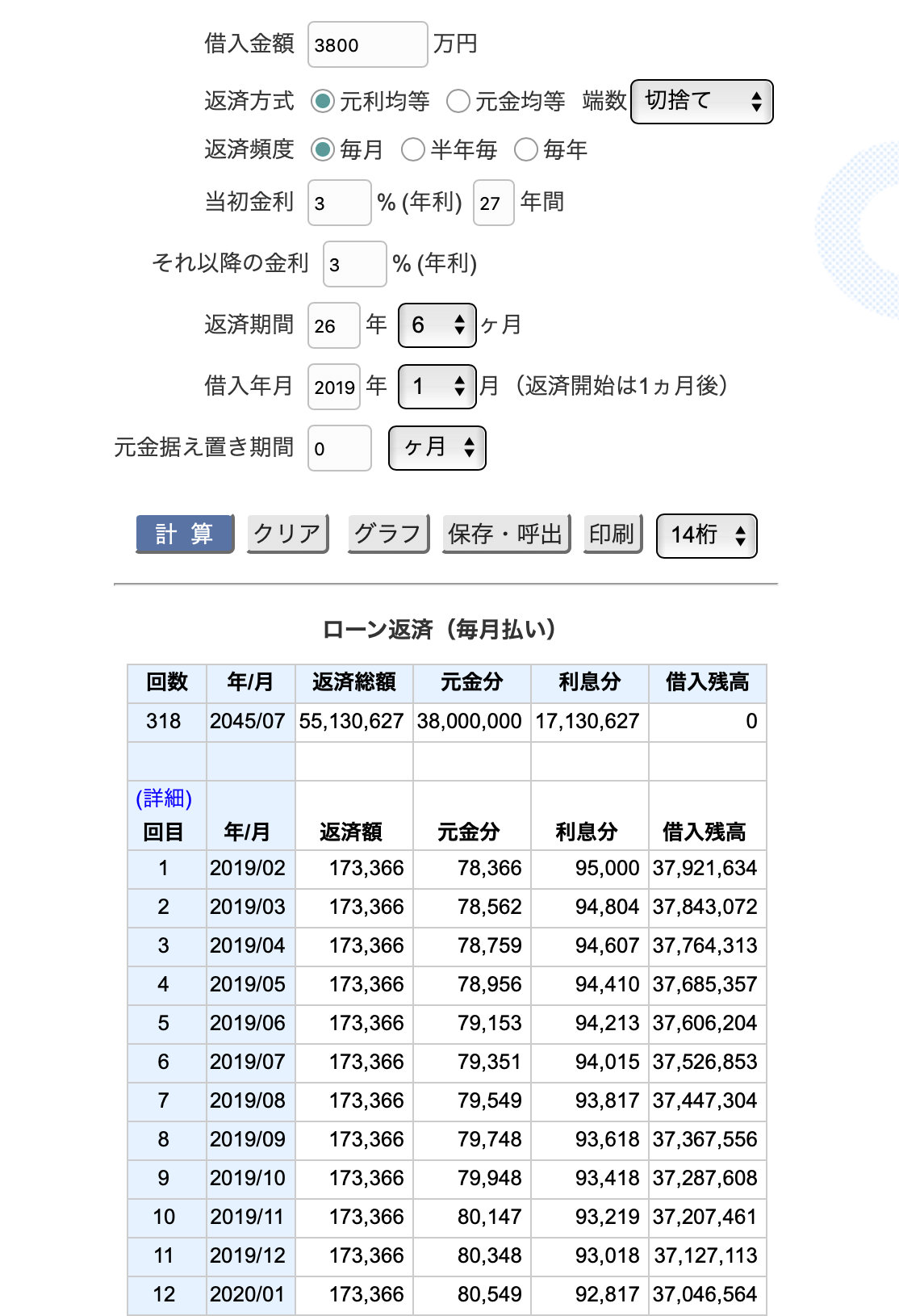

複利計算とは雪だるま式のこと。

もう少し詳しく見てみると、1%から3%に金利が上がると、総支払額は46,315,920円から60,710,833円に膨らみ、その差額は1400万円以上増える事になります。返済の元金と利息の内訳は3%の場合、元金68,641 利息100,000と支払い額が増えるにもかかわらず、元金の返済は少なくなり、残債が多くなる分、金利が更にかかる雪だるま式の計算になるのです。上述の金利上昇場面のシュミレーションに当てはめると、返済スタートから3年半経った金利の見直しがされる時点での返済は、金利上昇した未返済分の1,199,580円+金利+残債となり、3800万円以上になります。このあまり返済が進んでいない状態で金利計算をやり直すと、毎月の返済額は173,366円となり、125%ルールでの月々の支払い額は168,641円ですからここでも4,725円未返済が発生します。これを残期間分掛け合わせて単純に計算しても150万円+金利となり、最終的にローン完済時に300万円前後の未返済分の請求が銀行から送られてくるという事になるのです。

住宅取得で後悔しない一丁目一番地。

以上、あまり細かな計算をしても複雑になるので、ざっくりした計算で考え方を説明したのですが、これでもかなりマニアックだと感じて分かりにくかった方もおられると思います。しかし、多額の借り入れをする本人が面倒くさがって金利についての理解を諦めると、とんでもない事になり、幸せに暮らすために手に入れる住宅が不幸の種になってしまう事になりかねません。とにかく、新築、中古住宅にかかわらず、まずはランニングコストで考えられるように住宅ローンの仕組み、金利の恐ろしさは理解しておく必要があります。住宅取得を考えられたら、まず初めに押さえておくべき点だと思っています。ちなみに、125%ルールの適応が無い銀行や、変動金利と変わらない金利の全期間固定のローン商品を扱う銀行もありますなので、根気よく調べられることを強くお勧めします。こんなブログではイマイチよく分からないと言われる方はお気軽に私(高橋)までご連絡頂ければもう少し分かりやすく丁寧に解説させて頂きますよ。(笑)

______________________

◆~古民家から再生プロジェクト~ 祝!第一期改装工事終了お披露目パーティー開催します!

本格的なリノベーションを前にとりあえず泊まれる様に水回りと二部屋の改修を行いました、世界に一つの研ぎ出し風呂や、断熱塗料ガイナの実証実験室など結構見所もあります!

日時:2019年3月30日土曜日 10:30〜17:00

場所:兵庫県丹波市春日町下三井

詳細:https://www.facebook.com/events/296991217900771/

◆一般社団法人職人起業塾オフィシャルサイトリニューアルしました。

原理原則系マーケティングに取り組んで見たいとお考えの方は一度のぞいて見てください。 実践型現場マネジメント理論、動画なども公開しています。 その他、研修のお申し込み、問い合わせ、補助金の活用などの情報も集約しています。 https://www.shokunin-kigyoujyuku.com

◆最新の情報と共に学び続ける場の提供としてメールマガジンを配信しています。

無料登録はこちらから→https://1lejend.com/stepmail/kd.php?no=ylTbGxqzg

________________________________________